最新中报业绩预告,新鲜出炉!

重点看几家机构关注度高的超预期公司:

]article_adlist-->

重点看几家机构关注度高的超预期公司:

]article_adlist-->一、紫光股份(000938.SZ):AI算力龙头,业绩炸裂式增长

紫光股份预计上半年归母净利润为19.1亿元至23.2亿元,同比增长83.5%至122.89%;扣非净利润也大增44%至81%。

业绩爆发由三股力量叠加驱动:一是AI算力需求爆发,公司旗下新华三的AI服务器、高端交换机等产品快速放量,营业收入大幅增长、毛利水平提升;二是公司对新华三剩余19%股权的收购义务对应的金融负债利息到期不再计提,直接减轻财务包袱;三是5月末完成新华三6.98%股权收购,持股比例升至87.98%,归母净利润得到增厚。

Q2单季净利润中值约13.27亿元,环比Q1的7.88亿元增长约68%,高毛利的液冷AI整机柜和800G交换机在Q2集中交付是核心利润弹性来源。

二、洛阳钼业(603993.SH):铜金双极战略发力,量价齐升驱动新高

洛阳钼业上半年业绩再创历史同期新高。公司预计归母净利润为155亿元至165亿元,同比增长78.8%至90.3%;扣非净利润约150亿至160亿元,同比增长72%至83%。

业绩大幅增长的核心逻辑是,主营铜产品量价同比双升,同时钼钨产品价格显著走高,叠加巴西金矿业务并表贡献增量。

公司“铜金双极”战略持续兑现,刚果金TFM和KFM两大铜钴矿项目维持高产,KFM二期扩建工程稳步推进,预计2026年铜产量将达76-82万吨25 。

Q2净利润中值约82.4亿元,与Q1的77.6亿元环比基本持平或小幅增长,业绩韧性十足。

三、华新建材(600801.SH):海外高景气驱动,逆势增长显韧性

华新建材在国内水泥行业“量价齐跌”的寒冬中逆势突围。公司预计上半年归母净利润为16.5亿元至17.6亿元,同比增长50%至60%。

业绩增长主要得益于海外业务的高景气运行,公司海外水泥产能已突破4000万吨,为海外产能规模最大的中资水泥企业;2025年8月完成收购的尼日利亚资产在Q1已开始贡献利润,海外市场需求旺盛叠加内生增长,共同对冲了国内水泥价格低迷的拖累。

Q2净利润预计10.2亿至11.3亿元,环比Q1的6.3亿元增长61%至79%,业绩加速释放态势明显。

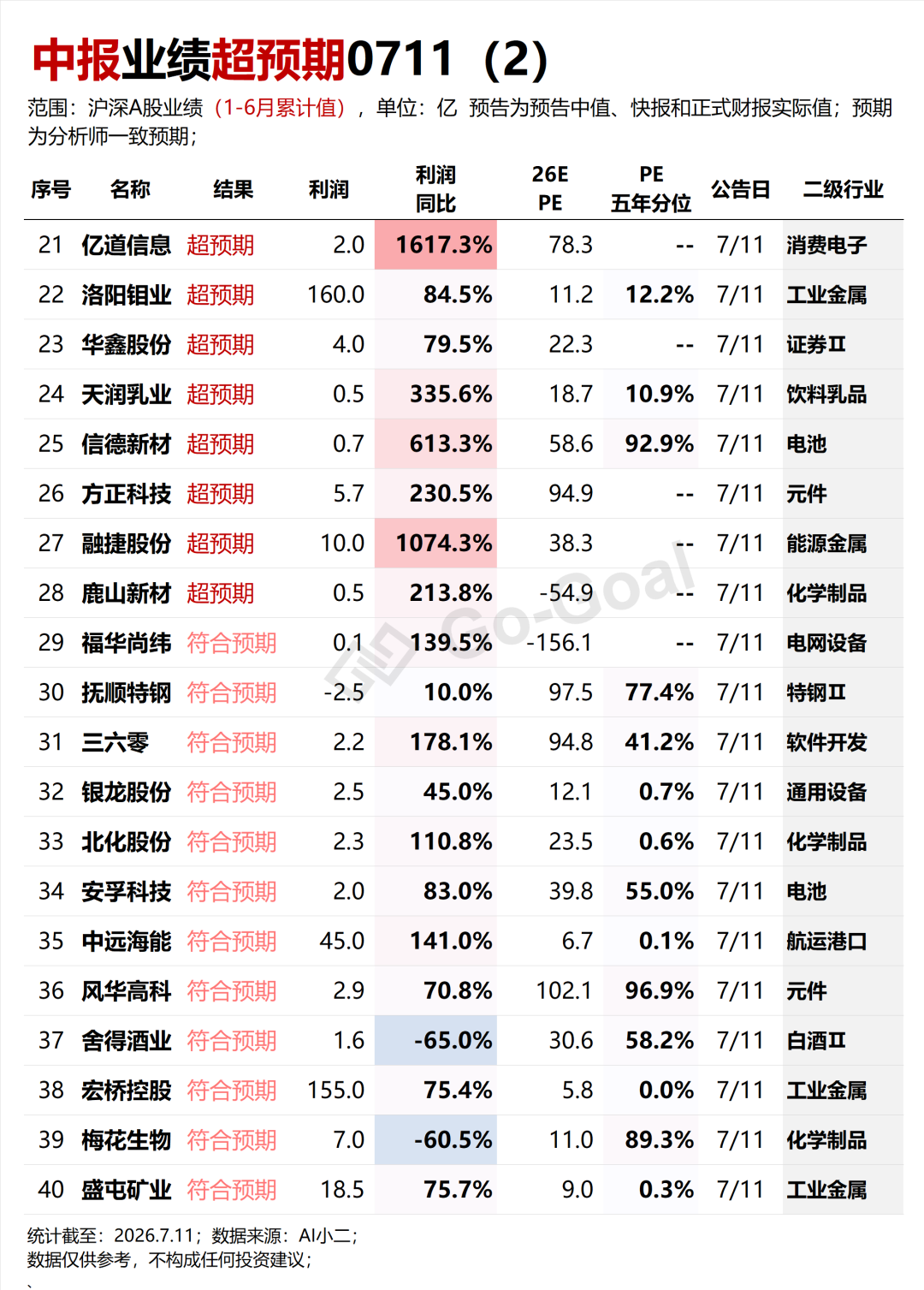

四、天润乳业(600419.SH):扭亏为盈,但扣非隐忧犹存

天润乳业预计2026年上半年实现归母净利润4,300万元至6,000万元,同比完成扭亏为盈,上年同期亏损2,185.64万元。

业绩改善主要驱动力:牛只淘汰亏损同比减少、富余原料奶喷粉销售亏损减少、加大产品销售力度利润增加。

然而,扣非净利润预计仅1,400万元至2,300万元,同比大幅下滑,上年同期扣非净利润为5,779.12万元。

背离原因在于年产20万吨乳制品加工项目折旧费用同比增加、销售费用上升及企业所得税费用增加。

公司主营业务以常温乳制品(占比53%)和低温乳制品(占比40%)为核心,疆内市场贡献约54%。

五、长江证券(000783.SZ):权益市场回暖驱动业绩高弹性

长江证券预计2026年上半年实现归母净利润31.26亿元至33.00亿元,同比增长80%至90%;扣非净利润30.97亿元至32.71亿元,同比增长81%至91%朝阳数据1 。Q1已实现净利润14.86亿元(+51.73%),Q2环比进一步加速,Q2净利润约16.40-18.14亿元,环比增长10%-22%。

业绩高增的核心驱动力在于上半年资本市场保持良好发展态势,公司各项业务稳健发展,科创投资作为差异化竞争优势持续受益。公司高度重视股东回报,近三年累计现金分红31.52亿元,占年均净利润的133.57%,居上市券商前列。

数据来源:AI小二、Go-Goal,以上数据仅供参考,不构成任何投资建议。

全文完,感谢您的耐心阅读。

我们将持续用数据观察私募行业的最新变化,欢迎关注我们的公众号: ]article_adlist-->———————— ]article_adlist--> AI小二网页版:大家可以点击文末阅读原文使用。

]article_adlist-->风险提示:上述案例仅作参考之用,不作为任何投资决策或者投资建议,据此操作,风险自负。

]article_adlist-->

AI小二网页版:大家可以点击文末阅读原文使用。

]article_adlist-->风险提示:上述案例仅作参考之用,不作为任何投资决策或者投资建议,据此操作,风险自负。

]article_adlist-->

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

恒正网配资提示:文章来自网络,不代表本站观点。